Crédit image : Nataliya Vaitkevich

Après un article sur les définitions 1, on poursuit avec la présentation des principaux outils.

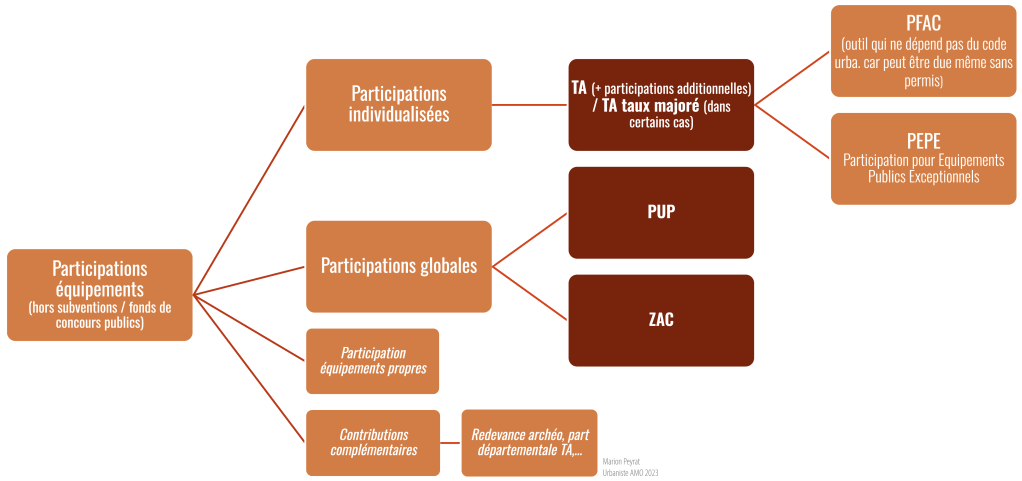

On parle de « participation » en fiscalité de l’urbanisme et nous allons donc voir que les outils utilisés se trouvent dans les participations dites individualisées et globales.

On verra alors les outils en foncé sur le graphique ci-dessus : Taxe d’Aménagement, Projet Urbain Partenarial et Zone d’Aménagement Concertée.

Pour chacun, on verra synthétiquement ce que c’est, leurs modalités d’instauration et les versements à la collectivité, puis rapidement les avantages et points de vigilance.

La Taxe d’Aménagement (TA) et la Taxe d’Aménagement majorée – part communale 2

- Quoi ?

- Instauration globale : financement diffus et sans engagement sur les délais de travaux par la collectivité

- Combien ?

- Taux classique, max 5 %

- Taux majoré jusqu’à 20%

- > Sur la base d’une délibération motivée et justifiée

- Comment ?

- Instauration par délibération de l’autorité compétente PLU au plus tard le 01/07 de l’année N-1 3

- Versement

- Fait déclencheur : l’achèvement des travaux. Elle est exigible dans les 3 mois suivant le dépôt de la Déclaration d’attestation d’Achèvement et de Conformité des Travaux (DAACT). Pour les projets de plus de 5 000 m2 de surface de plancher : un 1ᵉʳ acompte de 50 % à 9 mois après la délivrance de l’autorisation d’urbanisme, et un deuxième acompte de 35 % dix-huit mois après l’autorisation d’urbanisme. Le reste à l’achèvement.

- Assiette de taxation : surface taxable créée

- Calcul = taux x assiette x montant, avec :

- taux : celui fixé par la collectivité

- assiette : m2 ou unité pour les emplacements de stationnement, etc..

- montant : fixé annuellement au niveau national. Pour une construction, c’est 886 €/m2 en 2023, hors Ile-de-France, une piscine 250 €/m2

Il existe des abattements et des éxonérations:

- De plein droit : Logements PLAI, les équipements publics, les stationnements dans le volume d’une construction, un abattement de 50% sur les 100 premiers m² d’une habitation, etc. (Article 1635 quater D du Code Général des Impôts)

- possibles (dites facultatives, sur délibération ) : abri jardin, maisons de santé etc. (Article 1635 quater E du CGI)

Passons maintenant aux principaux avantages et inconvénients

Avantages

- Outil unilatéral :

- TA Classique : pas de justification jusqu’aux 5 %,

- Majorée : instaurée par délibération avec justification des équipements dans la zone,

- Mise en place simple,

- Peu de suivi nécessaire (gestion DGFIP)

- Permanente : reconduction tacite une fois délibérée,

- TA MAJ peut avoir des taux différenciés sur la commune en fonction des besoins dans une seule délibération,

- Fonctionne même sur constructions sans autorisations, en lien avec les procédures en responsabilité civiles et pénales.

Inconvénients

- Anticipation nécessaire, car la fenêtre d’instauration est restreinte, d’autant plus avec la réforme 2023 (juillet pour l’année suivante) attention donc en cas de secteur à forte mutation au « coup par coup »,

- Le calibrage des besoins est compliqué, car il souvent basé sur les besoins connus au moment de son élaboration (serait à réévaluer souvent),

- C’est un financement à posteriori, qui ne sera pas adapté pour le préfinancement d’équipements,

- Outil uniquement de financement. Peut être couplé à des procédures d’aménagement.

La Taxe d’Aménagement est donc plus un outil de financement générique, dont la simplicité d’instauration (simple délibération) et sa facilité de mise en œuvre (peu de suivi, s’applique automatiquement) en font la première pierre d’une réflexion sur la fiscalité sur son territoire. Mais elle peut être plus poussée en étant majorée et/ou différenciée, permettant ainsi de prendre en compte des besoins plus importants sur des secteurs.

Le Projet Urbain Partenarial (PUP)

- Quoi ?

- Financement d’équipements publics, de VRD, d’aménagements..

- Combien ?

- Le montant à charge doit être proportionnel, basé sur une « clé de répartition » de ce qui bénéficie à l’opérateur,

- Peut ne pas être uniquement monétaire : peut inclure du terrain nu, bâti,etc.,

- Non cumulable avec la TA (exonération de fait pour 10ans max).

- Comment ?

- Délibération pour l’accord sur la convention (accord avec le promoteur), au plus tard avant la fin de l’instruction du permis pour la rendre opposable,

- Si les équipements servent d’autres secteurs/opérations, on peut instaurer une « zone de PUP » ou « PUP forcé » adossé à la clé de répartition entre secteurs. La convention sera alors un élément obligatoire du permis de construire dans ce secteur, mais pas de garantie sur la sortie des opérations suivantes et donc l’ajout des financements. La « zone de PUP » n’existe que pendant 15ans, retombe ensuite dans le droit commun (Taxe d’Aménagement),

- C’est un outil souple car contractuel. Les modalités peuvent varier d’une convention à l’autre, y compris au sein d’une même « zone de PUP ».

- Versement

- Là aussi une souplesse, les modalités sont définies dans les conventions.

- Du pré-financement est possible (par ex. 1er versement à délivrance du PC, suivant au démarrage des travaux publics, suivant à la Déclaration d’Ouverture de Chantier de l’opérateur, reste à l’achèvement des travaux)

- Sur la temporalité, l’outil demande de l’anticipation car il doit être validé à la délivrance du PC pour être opposable. Soit un délai moyen de 3 mois pour finaliser si les négociations n’ont pas démarré avant.

Passons maintenant aux principaux avantages et précautions

Avantages

- Pour les collectivités :

- Seule contribution financière, en dehors de la ZAC, potentiellement plus rentable que la Taxe d’Aménagement (même majorée),

- Possibilité de préfinancer les équipements publics pour éviter aux collectivités locales de réaliser seules le portage financier des équipements (infra et supra),

- Cadre de travail permettant la négociation du contenu des projets urbains et de leur financement,

- Confrontation et ajustement possible entre la vision du projet et la réalité du marché immobilier local.

- Pour les opérateurs ou les propriétaires fonciers

- Dispositif permettant de débloquer rapidement un projet en contrepartie d’un financement d’une partie des équipements publics manquants sur le secteur,

- Outil palliatif d’un manque d’anticipation de certaines collectivités locales sur leurs besoins en équipements publics et sur leur capacité à les financer,

- Négociation voire concertation, en amont, qui sécurise le déroulement du projet par la suite,

- Dispositif librement négocié contrairement à la Taxe d’Aménagement fixée unilatéralement par la collectivité,

- Il est possible d’inscrire un calendrier de travaux pour l’opérateur comme pour la collectivité afin que les engagements soient tenus,

- Participation équitable entre les différentes opérations successives dans le cadre d’une zone de PUP.

Précautions

- Pour les collectivités

- Dans les secteurs déjà urbanisés : prorata à la charge de la nouvelle construction peut être de fait très faible, à voir s’il est préférable à une Taxe d’Aménagement,

- Contentieux : risque d’une demande de remboursement de l’indû en cas de contribution non justifiée à des équipements,

- Besoin d’une bonne connaissance juridique/ingénierie de la réglementation en matière de financement des équipements publics, nécessite également un suivi dans la partie comptable des versements,

- Difficulté à conclure un PUP avec des propriétaires fonciers avant un projet,

- Risque de rétention foncière en zone de PUP de la part d’une partie des propriétaires (15ans).

- Pour les opérateurs

- Risque de « chantage » à la délivrance du permis de construire ou d’aménager en « zone de PUP » (convention signée comme pièce obligatoire du permis),

- Absence de garantie au titre du droit des sols,

- Nécessité, en phase chantier, d’une bonne articulation entre les maitrises d’œuvre (et d’ouvrage) des équipements publics et des bâtiments.

Le PUP, s’il peut faire peur dans la mise en place et sa gestion, est un outil flexible qui permet de répondre aux besoins de la collectivité et aux attentes des opérateurs privés. Il a notamment l’avantage de devoir mettre tout le monde autour de la table, et en partant du financier on peut arriver au projet urbain en général.

La Zone d’Aménagement Concerté (ZAC)

- Quoi ?

- Financement d’équipements publics, de VRD, d’aménagements..

- Outil financier et d’aménagement,

- Utilité dans les montages complexes : procédure unique et globale (vaut autorisation de lotir par ex.),

- Mise à contribution de l’aménageur, qui peut être privé ou public.

- Combien ?

- Basé sur le bilan prévisionnel,

- Peut exonérer de la TA.

- Comment ?

- Répercussion du coût de l’aménagement sur le prix du foncier : traité de concession.

- « Versement »

- Si collectivité passe une concession : une mise en concurrence des concessionnaires sur les coûts est faite pour les équipements publics;

- Si la collectivité reste aménageur : répercussion sur la vente des terrains aux opérateurs et si pas de maîtrise du foncier : participation spécifique.

Dans le cas de la ZAC, on est autant sur un outil financier que d’aménagement. La maitrise d’ouvrage est publique et vise à créer des équipements publics et des aménagements. Ainsi, le projet reste sous le contrôle et la responsabilité de la puissance publique même en cas de concession privée.

La procédure est globale et unique. Tout est englobé : étude d’impact éventuelles, maitrise du foncier (instaure un droit de préemption et une Déclaration d’Utilité Publique, dès le dossier de départ.

C’est un outil au long court et parfois complexe, qui permet une souplesse dans sa partie programmation, et d’éviter d’accumuler et empiler de nombreuses procédures (TA majorée, Permis d’aménager, procédures d’expropriations..)

Et nous finirons bientôt cette série avec un article sur les critères de choix, au-delà de ces avantages/inconvénients : quand et comment choisir un outil par rapport à un autre en fonction des contextes

Pour aller plus loin

- Urbanisme opérationnel et fiscalité 1/ définitions ↩︎

- Une part départementale s’applique également aux projets. En Isère comme en Haute-Savoie, le taux est de 2,5 %. Source : data.economie.gouv.fr

Pour rappel, depuis le 01/01/2022, la TA est collectée au moment de la déclaration d’achèvement des travaux. Voir cet article ↩︎ - pour plus de détails, voir cet article sur la réforme applicable depuis le 1er janvier 2023 ↩︎

Voir également

Les fiches rédigées par l’EPF de Bretagne, très complètes. Sur le PUP et la TA.

Vous avez dit urbanisme pré-opérationnel ?

L’urbanisme pré-opérationnel est une pierre angulaire d’un projet d’aménagement, qui vient articuler le projet de la collectivité avec sa mise en œuvre concrète. Je propose des missions d’AMO dans ce domaine, de l’accompagnement dans le choix de la procédure opérationnelle à la traduction règlementaire.